(原标题:房地产市场有积极变化!多指标单月环比大幅增长,销售指标环比增超4成)

10月18日,国家统计局发布1—9月份全国房地产市场基本情况。

从数据来看,1-9月,房地产开发投资、销售面积和销售额、房企到位资金等多指标累计增速仍为负,且降幅继续扩大。

但值得注意的是,从9月单月数据来看,上述指标环比均实现大幅增长,其中,全国商品房销售面积和销售额环比增幅更是超过4成,并且已经连续两个月正增长。

业内人士认为,当前房地产数据总体处于筑底弱复苏态势,说明既有政策效应在积极释放,同时也说明政策宽松力度还需要强化。

商品房销售面积单月环比增长47%

国家统计局的数据显示,1—9月份,商品房销售面积84806万平方米,同比下降7.5%;商品房销售额89070亿元,同比下降4.6%。

从1-9月累计数据来看,商品房销售面积已经连续5个月降幅扩大,商品房销售额已经连续3个月负增长,且降幅持续扩大。

中指研究院市场研究总监陈文静认为,9月,各地政策出台频次加快,全面落实首套住房“认房不认贷”,广州放松限购政策,多个二线城市取消限购,同时供给端政策支持力度亦在增强,核心城市政策效果有所显现,但在居民收入预期尚未恢复、房价下跌预期仍较强等因素影响下,全国房地产市场活跃度并未明显回升,政策效果不明显。1-9月,全国房地产销售面积、销售金额同比降幅延续扩大趋势,但9月单月同比降幅均有所收窄。

但值得注意的是,从9月单月数据来看,商品房销售情况出现积极变化。

据易居研究院研究总监严跃进统计,9月,商品房销售面积环比上涨47%,商品房销售额环比增长41.6%,已经连续2个月实现正增长,而8月商品房销售面积和销售额环比增幅均仅为4.8%,可见9月销售增幅明显扩大。

严跃进认为,宽松政策的释放需要一定的时间消化,要有耐心和定力,充分认识到房屋销售数据有企稳回暖的大趋势。观察四季度的各地购房政策,以杭州市场为例,其购房政策呈现了持续宽松的导向,包括限购政策已经基本上体现出零门槛的条件。各类购房政策宽松有助于激活合理住房消费需求。

陈文静认为,短期来看,预计核心一二线城市供求两端政策将继续优化调整,核心城市市场有望保持一定活跃度,市场表现或将好于普通二线及三四线城市,叠加低基数效应,预计四季度全国商品房销售面积同比降幅将有所收窄。

房企到位资金单月环比增长23.1%

国家统计局的数据显示,1—9月份,房地产开发企业到位资金98067亿元,同比下降13.5%。其中,国内贷款12100亿元,同比下降11.1%;利用外资36亿元,同比下降40%;自筹资金31252亿元,同比下降21.8%;定金及预收款33631亿元,同比下降9.6%;个人按揭贷款17028亿元,同比下降6.9%。

尽管1-9月累计房企到位资金仍为负增长,且降幅连续5个月扩大,但是从9月单月数据来看,在销售增长带动下,房企到位资金也实现大幅增长。

据严跃进统计,9月,房企到位资金环比增长23.1%,而8月该指标为环比下降5.5%。其中,国内贷款环比增长52.2%,自筹资金环比增长23.7%,定金及预收款环比增长22.7%,个人按揭贷款环比增长4.8%,而8月这些指标均环比下降。

严跃进认为,9月定金及预收款、个人按揭贷款的指标首次转正,说明销售端回暖开始显现,进一步说明既有政策的效应积极显现,促进了房企资金面的改善。随着后续各类购房政策的持续宽松,房地产市场将有进一步回暖的可能,也将进一步改善房企的资金状况。

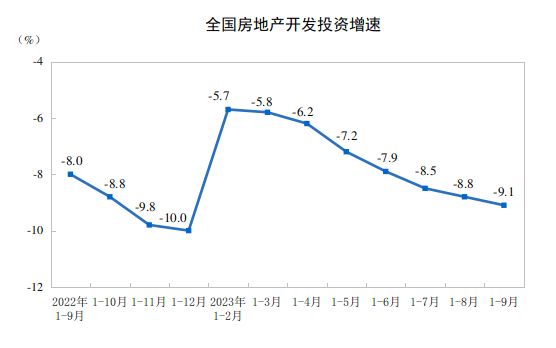

开发投资单月环比增长12.9%

国家统计局的数据显示,1—9月份,全国房地产开发投资87269亿元,同比下降9.1%;房地产开发企业房屋施工面积815688万平方米,同比下降7.1%;房屋新开工面积72123万平方米,同比下降23.4%;房屋竣工面积48705万平方米,同比增长19.8%。

与销售和资金指标一致,开发投资指标也呈现出单月环比大幅增长。

据严跃进统计,9月房地产开发投资环比增长12.9%,已经连续2个月环比正增长,8月环比增幅为0.2%。

严跃进认为,从近期各地激活供给端的操作看,包括购地方面的限价政策取消、土地开发的容积率约束减少、勾地和做地的主动性增强、施工环节采取了友好的措施,这些都有助于促进开发投资指标企稳。

不过,在陈文静看来,在核心城市销售市场保持一定活跃度下,核心城市的房地产开发投资有望逐渐好转,进而对四季度全国房地产开发投资额形成一定支撑,但从全年来看,全国房地产开发投资额同比降幅或仍较大。

严跃进进一步表示,当前房地产数据总体处于筑底弱复苏态势,说明既有政策效应在积极释放,同时也说明政策宽松力度还需要强化。

本文网址:http://www.78099.cn/gulouqu/89160.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。